"掃描二維碼,關注協會動態"

"掃描二維碼,關注協會動態"

當前,全球經濟呈現緩慢復蘇態勢,通脹壓力有所緩解,貿易需求總體呈上升趨勢。然而,地緣政治緊張局勢加劇,全球產業鏈供應鏈重構正在加速。國際貨幣基金組織(IMF)數據顯示,2024年全球經濟增長3.3%,盡管避免了衰退,但經濟增速顯著低于疫情前水平。聯合國貿易和發展會議(UNCTAD)發布數據顯示,2024年全球商品和服務貿易總額增長3.7%;全球外國直接投資(FDI)下降11%。經濟區域分化、產業政策和供應鏈多樣化等因素正在重塑外國直接投資模式,部分跨國公司對海外擴張持謹慎態度。

《2025全球建筑材料百家上市公司綜合實力》采用建材企業高質量發展評價體系,通過對上市公司2024年表現進行評價來衡量企業綜合實力,引導建材企業在發展道路上追求多維度綜合實力的做強做優,而不是單一維度的做大。

百家公司的整體營業收入和營業利潤在2024年度呈現下滑態勢,不同地區公司的業績存在差異性,歐洲公司的盈利能力表現較好。百家公司中排名前三的公司分別為法國圣戈班股份公司、瑞士豪瑞有限公司和愛爾蘭老城堡有限公司。今年新增進入百家公司的共7家,分別是暹羅城市水泥有限公司(泰國)、阿姆斯壯世界工業有限公司(美國)、Takara Standard株式會社(日本)、印多水泥公司(印度尼西亞)、馬來亞水泥有限公司(馬來西亞)、廣東塔牌集團股份有限公司(中國)以及江西萬年青水泥股份有限公司(中國)。

1.營收效益情況

百家公司的資產總額和所有者權益總額略有增長,其余財務數據均表現不佳:其中,流動資產合計3551.5億美元,減少2.9%;營業收入合計6654.0億美元,減少3.2%;營業利潤合計748.6億美元,減少2.6%;經營性現金流合計874.6億美元,減少10.1%。 百家公司中營業收入超過100億美元共22家,較之前增加2家,分別為歐文斯科寧公司(美國)、立邦涂料控股有限公司(日本)。圣戈班股份公司(法國)連續四年位居第一,老城堡有限公司(愛爾蘭)和豪瑞有限公司(瑞士)分列第二和第三。

表1 營業收入位列前十的公司(單位:億美元)

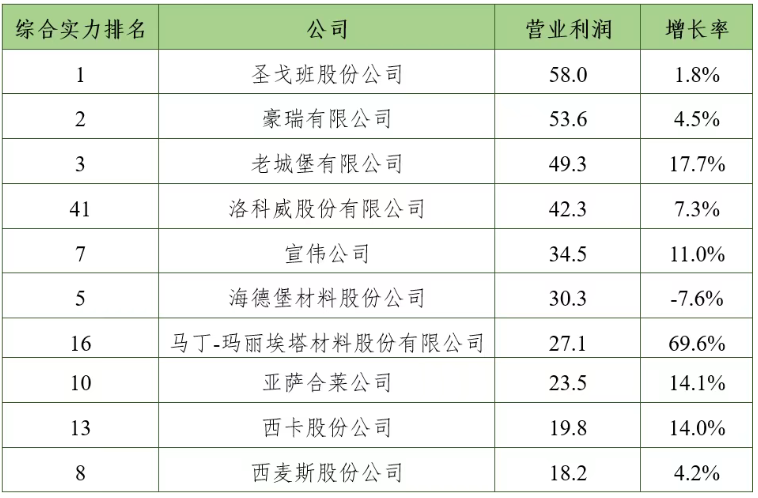

營業利潤超過20億美元公司共8家,均來自歐洲和北美洲。圣戈班股份公司(法國)以58.0億美元營業利潤繼續位居第一,豪瑞有限公司(瑞士)和老城堡有限公司(愛爾蘭)分列第二和第三。馬丁瑪麗埃塔公司營業利潤大幅增長,主要原因是出貨量回升和運營水平提高。

表2 營業利潤位列前十的公司(單位:億美元)

2.綜合實力頭部公司情況

圣戈班股份公司(法國)連續三年位居綜合實力第一名,營運利潤率和現金流創造新紀錄,并通過收購業務,不斷擴大在化學建材領域的份額;豪瑞有限公司(瑞士)穩居第二名,流動資產略有下降,其余指標均有不同程度的增長;老城堡有限公司(愛爾蘭)營業利潤繼續保持增長態勢,排在第三名;中國建材股份有限公司營業收入和營業利潤降低,排在第四名; 海德堡材料股份公司(德國)營業利潤小幅下降,其余指標略有增長,排在第五名。亞薩合萊公司(瑞典)營業收入和利潤率均達到了兩位數的增長,首次躋身前十。

表3 綜合實力位列前十的公司

與2024年前十名公司相比,本次前十名公司的合計資產總額減少1.8%,合計營業收入減少5.3%,合計營業利潤增加3.0%。前十名公司的合計資產總額、合計營業收入在百家公司總額中的占比分別減少1.5個百分點和0.9個百分點,合計營業利潤占比則增加2.1個百分點。頭部企業保持了較強的盈利能力。

表4 綜合實力前十公司的業績占比(單位:億美元)

3.地區分布情況

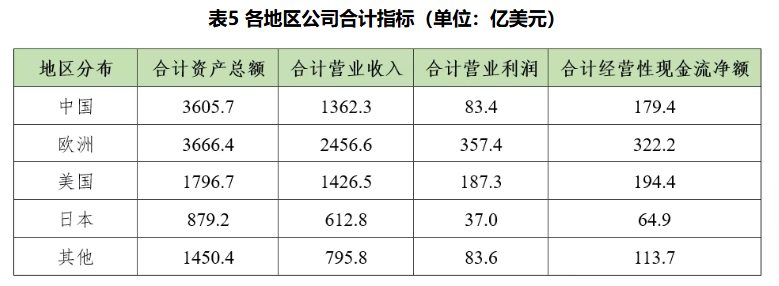

從地區分布看,百家公司主要分布在亞洲、歐洲和北美洲。亞洲公司數量最多,主要分布在中國和日本等國家;歐洲公司主要分布在法國、愛爾蘭和瑞士等國家;北美洲公司主要分布在美國、墨西哥等國家。

除中國以外,其他地區公司合計資產總額均有不同程度的增長。在整體營業利潤下滑的情況下,歐洲公司合計營業利潤增長8.7%,體現了較強的盈利能力。

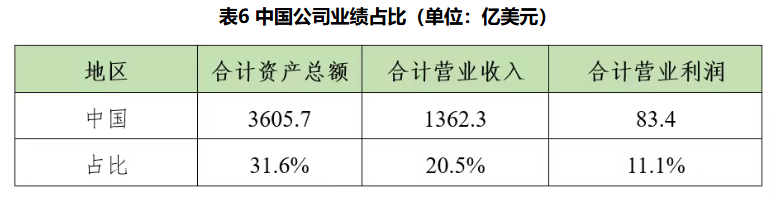

百家公司中,31家來自中國,較之前減少2家,整體經營業績表現欠佳,平均營業收入和平均營業利潤分別下降8.1%和21.8%。從占比來看,中國公司的合計資產總額、合計營業收入、合計營業利潤在百家公司各項總額中的占比均有不同程度下降,分別減少2.0%、2.4%和3.7%。

4.業務分布情況

從主營業務看,百家公司中水泥類公司占據主導地位,有48家,其中前10名公司中有7家為水泥類公司。

水泥類和玻璃類公司平均營業利潤基本與上一年度持平。建筑衛生陶瓷類公司各項指標均出現不同程度下滑。涂料類公司平均營業收入、平均營業利潤表現良好。各類公司平均經營性現金流凈額均有不同幅度減少。

5.發展特點

(1)傳統建材市場需求較弱,整體盈利能力不佳

受基礎設施建設及房地產市場影響,傳統建筑材料的整體需求呈下降態勢。百家公司的合計營業收入與合計營業利潤分別下降3.2%和2.6%。其中,48家水泥類公司的平均營業收入減少6.6%,平均營業利潤減少1.4%;6家建筑衛生陶瓷類公司的平均營業收入減少17.2%,平均營業利潤減少6.8%。百家公司資產總額有所增加,但資產的擴張未能轉化為實際盈利和現金流入,經營性現金流的減少則意味著資金風險有所上升。

(2)盈利水平呈現差異化,歐洲公司盈利能力較強

在國際經濟呈現區域分化的背景下,歐洲公司盈利能力表現良好,平均營業收入實現6.8%的增長,平均營業利潤增長幅度達17.4%。這一良好表現主要得益于成本的有效控制、成功的產品定價策略以及業務發展策略。美國公司盈利能力略有下滑,平均營業利潤下降3.0%;日本公司平均營業利潤下降9.3%;中國公司平均營業利潤下降21.8%,此情況受需求減少、成本增加、市場競爭激烈等多重因素的影響。 (3)加大技術創新投入,加快培育新質生產力

建筑材料公司不斷加大對前沿新材料技術創新投入,加快培育新質生產力。AGC鹿島工廠成功進行將太陽能電池板蓋板玻璃回收生產浮法玻璃的示范試驗;日本住友水泥開發出了集碳減排和碳封存于一體的新一代低碳半柔性路面;中國建材集團生產出世界首片具有完全知識產權的8.6代OLED超薄浮法玻璃基板;金隅集團推出一鍵伸展、設施完備、綠色節能、舒適環保的“折疊式組合建筑”。

(4)探尋綠色新引擎,加速推進脫碳進程

為應對氣候變化,全球建筑材料公司加快凈零轉型,推進低碳可持續發展。圣戈班2024年研發投入增長11.4%,推出低碳玻璃解決方案和可循環石膏板;豪瑞、西麥斯加快推進碳捕集、利用與封存(CCUS)項目建設;中國建材建成全氧燃燒耦合年捕集20萬噸二氧化碳水泥生產線;海螺集團成功打造水泥行業零外購電示范工廠。

(5)優化區域布局和多元化發展,進一步提升國際競爭力

建筑材料公司通過調整業務和優化區域布局,加快產業轉型與升級,進一步提升國際競爭力。歐文斯科寧收購全球先進的內外門系統供應商Masonite國際集團,為維修、改造和新建筑需求提供服務;維納博艮收購荷蘭Grain Plastics公司,拓展在電纜、管道等基礎設施領域的業務;阿姆斯壯收購頂級透光材料品牌3Form公司,加大對建筑樹脂和高性能玻璃等新材料業務布局;華新建材通過收購尼日利亞上市公司Lafarge Africa Plc和巴西恩布骨料公司,加快拓展西非和南美市場。

面對新一輪科技革命和產業變革的歷史機遇,全球建筑材料企業正在用可持續發展的眼光重新定義行業價值,以綠色低碳作為促進行業轉型升級的內生動力,加速推動人工智能與建材行業的深度融合,共創全球建筑材料行業更加綠色、低碳、美好的未來!